【財務格付】銀行融資NGの理由は「スコア」にある。10段階評価の仕組みとランクアップ術

銀行融資は「10段階の格付」ですべて決まる。自社のランクを把握し、審査通過率を劇的に上げる財務戦略

数多くのスタートアップをM&A・IPO(Exit)へ導いてきたプラスト税理士法人です。

私たちは「出口」を知っているからこそ断言できます。

資金調達の成否は、プレゼン能力ではなく「決算書の偏差値(格付)」で9割決まります。

本記事では、多くの経営者が存在すら知らない銀行内部の「格付システム」の正体と、そのスコアを意図的に上げるための財務テクニックを取り上げます。

「担当者が熱心に話を聞いてくれたから、今回の融資はいけるはずだ」

そう信じていたのに、後日あっさりと「今回は見送らせていただきます」という連絡が来る。

なぜでしょうか? 答えは残酷です。

担当者がどれだけあなたを応援しても、銀行のシステムがあなたの会社を「貸出不適格(ランク外)」と判定したからです。

金融機関の審査は、担当者の「感情」ではなく、決算書の数字に基づいた冷徹な「格付(スコアリング)」で決まります。

この自分の「格付」を知らずに銀行交渉に行くのは、自分の持ち点を知らずにポーカーをするようなものです。

今回は、銀行評価の絶対基準である「財務格付」の仕組みと、そのランクを上げる方法について解説します。

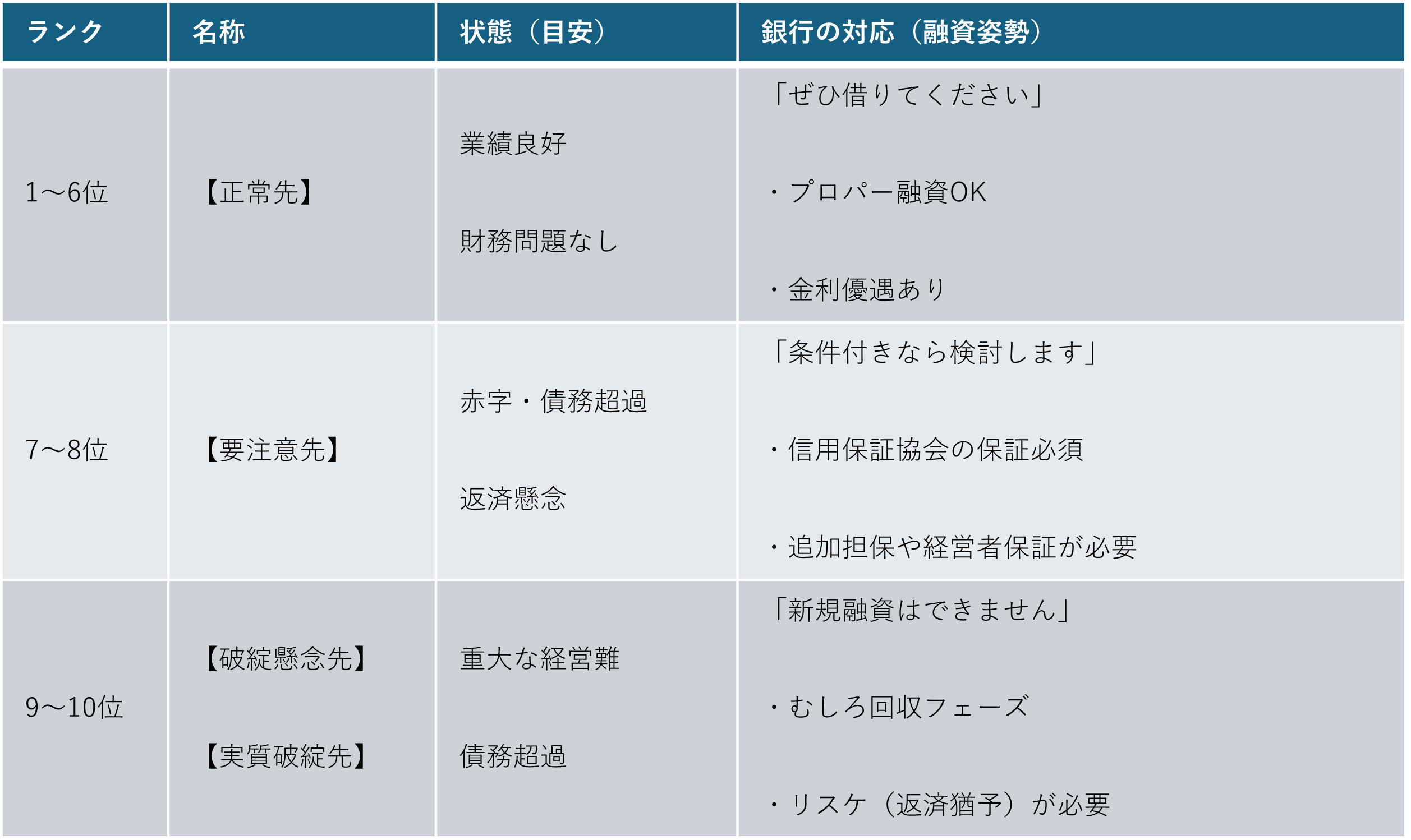

銀行評価の正体「10段階 財務格付」とは?

日本のほぼ全ての金融機関は、融資先企業を10段階〜12段階程度のランク(格付)に分類して管理しています。

名称は銀行によって異なりますが、ざっくり分けると以下の3つのゾーンに分類されます。

つまり、あなたの会社がシステム上で「要注意先以下」と判定された瞬間、どんなに素晴らしい事業計画をプレゼンしても、融資のハードルはエベレストのように高くなるのです。

格付はどうやって決まるのか?(CRDとスコアリング)

では、この格付は誰が決めているのでしょうか? 支店長? 審査部の人間?

いいえ、「コンピューター」です。

銀行は、中小企業信用リスク情報データベース(CRD)などの膨大なデータに基づき、あなたの決算書数値を入力するだけで自動的に点数を弾き出します。

特に重視されるのは以下の指標です。

● 安全性: 自己資本比率(返済不要な元手がどれくらいあるか)

● 収益性: 営業利益率(本業で稼ぐ力があるか)

● 返済能力: 債務償還年数(今の利益で借金を何年で返せるか)

これらを総合的に計算し、「あなたの会社の点数は45点です。ランクは7(要注意先)です」と判定されます。

この判定が出た後に、担当者がひっくり返すことはほぼ不可能です。

「決算を組んでから」では手遅れ

多くの経営者は、決算が終わって確定申告書ができてから、「さて、これで融資を申し込もう」と考えます。

これが最大のミステイクです。

一度確定して税務署に出してしまった決算書は、修正できません。

もしその決算書の内容が「自己資本比率マイナス(債務超過)」や「営業赤字」だったら?

その瞬間に、向こう1年間(次の決算まで)、あなたの会社は「低格付」のレッテルを貼られ続け、融資が閉ざされます。

だからこそ、「決算日が来る前(期中)」に対策を打ち、格付が高くなるように着地させる必要があるのです。

財務格付を上げるための具体的テクニック

では、どうすれば格付(点数)を上げられるのでしょうか?

粉飾決算などの不正は論外ですが、会計ルールに則った正当な「財務戦略」でスコアを改善することは可能です。

① 「役員借入金」を資本とみなす

社長が会社にお金を貸している(会社から見れば借金)状態はよくあります。

通常は「負債」ですが、銀行には「この借入金は、実質的に資本金と同じです(DESや劣後ローン的性質)」と説明し、認められれば自己資本比率が跳ね上がり、格付が改善します。

② 営業利益の黒字化にこだわる

銀行は「経常利益」も見ますが、本業の儲けである「営業利益」を最も重視します。

例えば、特別な損失を出して最終赤字になったとしても、営業利益さえ黒字をキープできていれば、格付の大幅ダウンは防げる可能性があります。

「節税のために経費を使って赤字にする」という行為は、銀行格付においては自殺行為です。

③ 不良資産(貸付金・仮払金)を消す

前の記事でも触れましたが、資産の部にある「役員貸付金」や「使途不明金」は、銀行査定では「資産価値ゼロ」とみなされ、その分自己資本をマイナス評価されます。

決算前にこれらを精算するだけでも、スコアは上がります。

まとめ:自社の「偏差値」を知らずに経営するな

学校のテストなら、点数が悪くても次頑張れば済みます。

しかし、会社の「財務格付」が悪いことは、「資金調達が止まる=会社の死」を意味します。

プラスト税理士法人の「統合型経理BPO」では、単に試算表を作るだけでなく、金融機関と同じロジックを用いた「財務格付診断」を提供しています。

● 今のままだと格付ランクはいくつか?

● あといくら利益を出せば、ランクが一つ上がるか?

● 融資を受けるために、決算までに何をすべきか?

これらを可視化し、「銀行に評価される決算書」を意図的に作り上げます。

自社の格付が気になる方は、手遅れになる前にご相談ください。

- 格付診断もセットになった「統合型経理BPO」 経理アウトソーシング

- まず全体像を知りたい方はこちら 【創業1・2期】スタートアップが税務で死なないための失敗7選と完全対策ガイド

- カテゴリー

- 日付

- 関連キーワード

- スタートアップ 経理 アウトソーシング BPO 財務格付 銀行融資

03-4500-4482

03-4500-4482