【銀行融資】審査で一発アウトになる試算表の共通点|月次決算の遅れと嫌われる勘定科目3選

銀行融資は「試算表の早さと美しさ」で決まる。金融機関が口に出さずにチェックしている裏側の評価基準

数多くのスタートアップをM&A・Exitへ導いてきたプラスト税理士法人です。

私たちは「出口」を知っているからこそ断言できます。

金融機関は、あなたの会社の「夢」ではなく「管理能力」を見てお金を貸します。

本記事では、銀行員が決して口には出さない「融資審査に落ちる試算表」の共通点と、満額融資を引き出すための財務戦略について解説します。

「うちは売上が伸びているから、融資も通るはずだ」 そう自信を持って銀行に行った創業者が、審査に落ちて帰ってくる。この光景を何度見てきたか分かりません。

銀行員は、口では「事業計画が少し弱いですね」などと言葉を濁しますが、本音は違います。

彼らがデスクに戻って上司に報告しているのは、「この社長は、数字が見えていない(管理能力がない)ので危険です」という事実です。

その証拠となるのが、あなたが提出した「直近の試算表」です。

今回は、銀行融資を一発でNGにする「汚い試算表」の特徴と、審査を有利に進めるための鉄則を解説します。

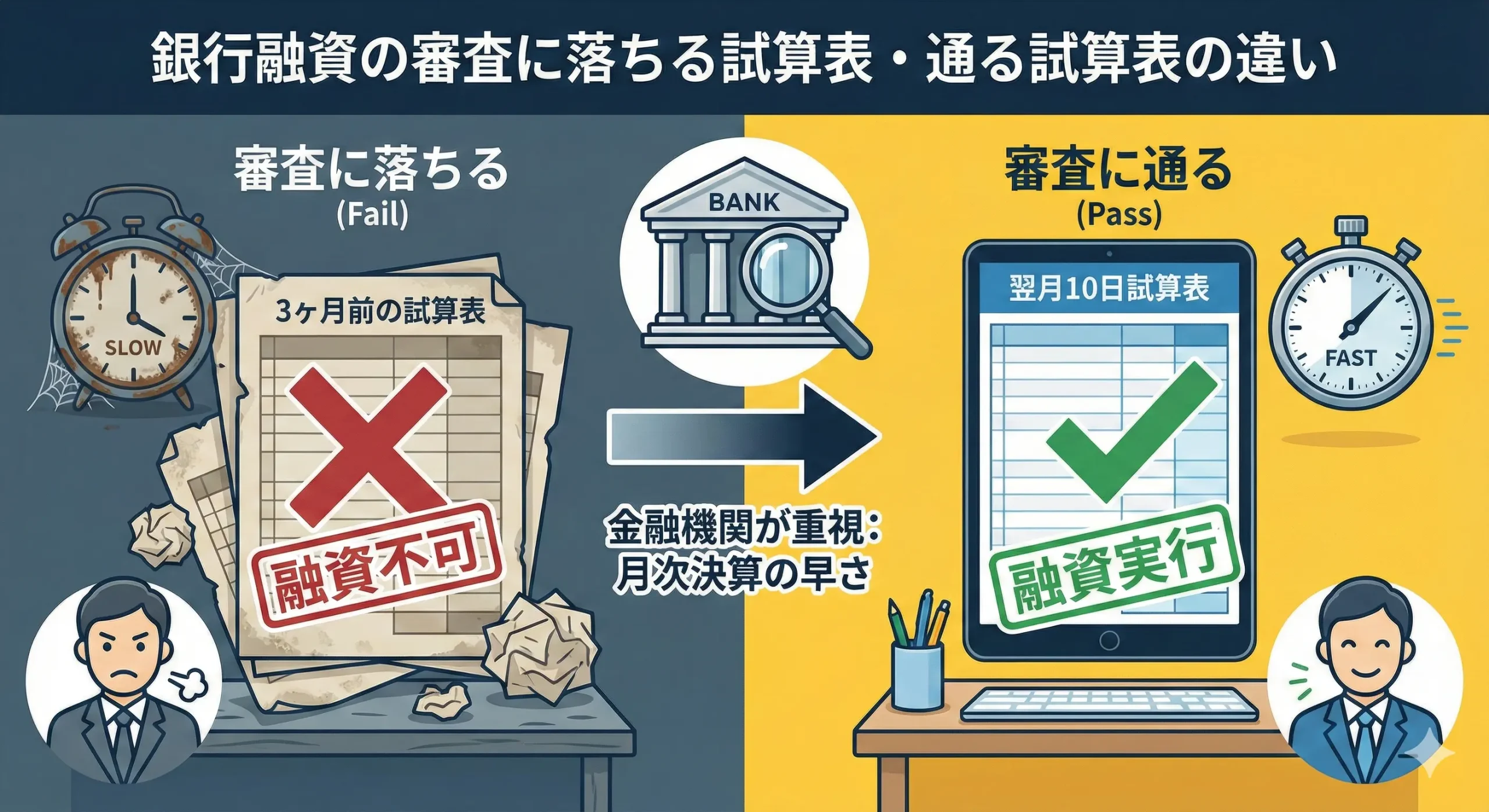

銀行員がドン引きする「3ヶ月前の試算表」

融資の相談に行った際、「直近の試算表を見せてください」と必ず言われます。

この時、いつ時点の数字を出せるかで、勝負の8割が決まると言っても過言ではありません。

● A社: 相談日が5月20日で、「4月末時点(先月分)」の試算表を出した。

● B社: 相談日が5月20日で、「2月末時点(3ヶ月前)」の試算表しか出せなかった。

銀行員はB社に対し、その場で「融資不可フラグ(信用低評価フラグ)」を立てます。

なぜなら、変化の激しいスタートアップにおいて、3ヶ月前の数字など「化石」も同然だからです。

「数字が出るのに3ヶ月かかる=今の経営状態を把握せずに運転している」と判断され、経営能力(ガバナンス)に重篤な欠陥ありと見なされます。

どんなに素晴らしい事業計画を語っても、現在地(直近の数字)が見えていない経営者にお金を貸す銀行はありません。

審査で「一発アウト」になる勘定科目ワースト3

試算表の「中身」も見られています。特に銀行員が親の仇のように嫌う科目が3つあります。

① 役員貸付金(社長への貸付)

「会社の金」を「社長個人」に貸している状態です。 銀行から見れば「貸した融資が、事業ではなく社長のプライベート(浪費)に流用されるリスクがある」と判断されます。これがあるだけで、融資のハードルは極限まで上がります。

② 使途不明の「仮払金」

内容が確定していない出金(仮払金)が多額に残っている状態です。 これは「経理処理が適当である」か、最悪の場合「粉飾や横領の隠れ蓑」と疑われます。数万円ならともかく、数百万円単位の仮払金が放置されている試算表は「ゴミ箱行き」確実です。

③ 現金過不足(マイナスの現金)

帳簿上の現金がマイナスになっている状態。現実世界で「財布の中身がマイナス」になることはあり得ないので、「帳簿がデタラメです」と自白しているようなものです。これを見せた瞬間に審査は終了します。

なぜ「月次決算の早さ」が信用になるのか?

逆に、融資審査に通る会社は、例外なく「月次決算が早い」です。

当法人のクライアントでも、翌月10営業日以内に試算表を締めている企業は、銀行からの評価が劇的に高くなります。

● 「異常値」にすぐ気づける

売上の急減や経費の急増に1ヶ月以内に気づけるため、倒産リスクが低いと判断されます。

● 予実管理ができている

「計画通りに進んでいるか」を毎月モニタリングできるため、銀行員も安心して稟議書(融資の申請書)を書けます。

銀行員にとって、融資を通すための最大の武器は「安心材料」です。 「この会社は毎月○日には正確な試算表が出てくる」という事実こそが、最大の担保になるのです。

銀行が見ている「格付(スコアリング)」の正体

銀行内部では、決算書の数字をコンピューターに入力し、すべての企業を「10段階程度の格付(ランク)」に分類しています。

● 正常先(ランク高): 金利が安く、すぐ貸してくれる

● 要注意先(ランク中): 条件が厳しく、保証協会付きが必須

● 破綻懸念先(ランク低): 新規融資は絶望的

この格付は、担当者の情熱ではなく、「自己資本比率」や「キャッシュフロー」などの冷徹な数字で自動的に決まります。

つまり、決算書(試算表)を作った時点で、借りられるかどうかの「答え」はすでに出ているのです。

それを知らずに銀行に行くのは、テスト勉強をせずに東大入試を受けるようなものです。

「財務格付」を上げてから銀行に行け

私たちプラスト税理士法人は、単に帳簿をつけるだけでなく、年に1度金融機関と同じロジックでお客様の「財務格付」を診断します。

●「今の決算書だとランクが低いので、プロパー融資は難しい。まずは保証協会付きを狙おう」

●「役員借入金を資本金とみなす処理(DES)を行い、自己資本比率を上げてランクアップさせよう」

●「不透明な仮払金を今月中に精算して、試算表を綺麗にしよう」

このように、審査に通る「体質」に改善してから、万全の状態で銀行交渉に臨むことができます。

まとめ:試算表は「会社の通信簿」

「試算表なんて、税理士に任せておけばいい」 そう思っている社長の会社には、銀行はお金を貸しません。

試算表は、税務署への提出書類である前に、銀行に対する「経営能力の証明書」です。 3ヶ月遅れの汚い試算表で審査に挑むのか、最短10営業日のピカピカの試算表で「選ばれる会社」になるのか。

これからの資金調達を左右するのは、あなたの会社の「経理力」です。

- 銀行評価を上げる「最短10営業日」の統合型経理BPO 経理アウトソーシング

- まず全体像を知りたい方はこちら 【創業1・2期】スタートアップが税務で死なないための失敗7選と完全対策ガイド

- カテゴリー

- 日付

- 関連キーワード

- スタートアップ 経理 アウトソーシング BPO 銀行融資 財務格付

03-4500-4482

03-4500-4482