【創業1期目】消費税還付で数百万円を取り戻す条件|届出1日の遅れで0円になる罠と期限

創業1期目に「数百万円」キャッシュを増やす消費税還付の条件|期限の罠と2年縛りシミュレーション

数多くのスタートアップをM&A・Exitへ導いてきたプラスト税理士法人です。

私たちは「出口」を知っているからこそ断言できます。

創業期のキャッシュ(現金)は、企業の生存率に直結する「血液」です。

本記事では、多くの起業家が知識不足で数百万円単位の現金を捨ててしまっている「消費税還付」の仕組みと、絶対に踏んではいけない「期限の地雷」について解説します。

「創業時は売上が少ないから、消費税なんて関係ない」 もしあなたがそう思っているなら、今すぐその考えを改めてください。

オフィス内装、サーバー構築、PC一括購入など、創業期に多額の先行投資を行うスタートアップにとって、あえて消費税を「払う」選択をすることで、数百万円単位の現金が国から戻ってくる(還付される)ケースがあります。

しかし、この制度には「届出がたった1日遅れただけで、還付金がゼロになる」という、恐ろしいデッドラインが存在します。

あとで税務署に泣きついても、1円も戻ってきません。

今回は、創業期の資金繰りを劇的に改善する「消費税還付」の条件と、手取りキャッシュを最大化するための戦略を解説します。

なぜ「赤字」のスタートアップに現金が戻ってくるのか?

仕組みは非常にシンプルです。 消費税の納税額は、原則として以下の計算式で決まります。

【預かった消費税(売上)】-【支払った消費税(経費・設備投資)】= 納税額

通常、黒字企業は「預かった消費税」の方が多いので、差額を納税します。

しかし、創業期のスタートアップはどうでしょうか?

● 売上: まだ少ない(預かった消費税は微々たるもの)

● 支出: 開発費、内装工事、備品購入などで巨額(支払った消費税は多額)

この場合、計算結果は「マイナス」になります。

このマイナス分は、確定申告を行うことで、国から現金で返してもらえるのです。 これが「消費税還付」です。

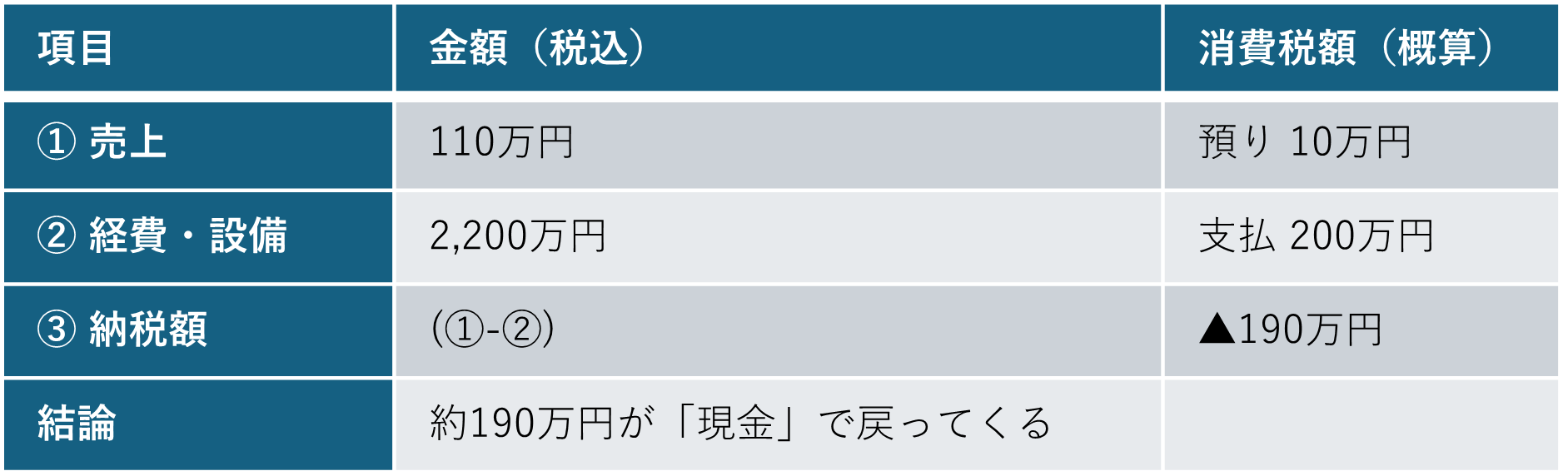

●還付額のシミュレーション

資本金500万円で設立し、1期目にシステム開発やオフィス構築を行った場合の例を見てみましょう。

創業期の190万円は、エンジニア1名の数ヶ月分の給与に相当します。

これを「知らなかった」で捨てるのは、経営上の大損失です。

【最大の罠】「免税事業者」のままだと1円も戻らない

ここからが本題です。

資本金1,000万円未満で会社を設立した場合、通常は最大2年間、消費税の納税義務がない「免税事業者」になります。

多くの起業家は「ラッキー!消費税を払わなくて済む」と喜びます。

しかし、免税事業者は「消費税を払わなくていい」代わりに、「還付を受ける権利」も一切ありません。

還付を受けるためには、自ら手を挙げて「課税事業者(あえて消費税を払う人)」になる必要があります。

「義務(課税)」を負うことで初めて、「権利(還付)」が得られるのです。

「1日でも遅れたらアウト」な届出期限の罠

「じゃあ、決算の時に計算してみて、還付のほうが多そうなら課税事業者になろう」。

これは不可能です。ここに最大の落とし穴があります。

消費税還付を受けるための「課税事業者選択届出書」は、提出期限が厳格に決まっています。

創業1期目の特例(デッドライン)

新設法人の場合、1期目の「決算期末(事業年度終了の日)」までに提出すれば、1期目から適用されます。

【悲劇の事例:3月決算の会社の場合】

● 3月31日までに提出: 1期目の経費すべてが還付対象。

● 4月1日に提出: 1期目は免税事業者のまま確定。数百万円の還付金は消滅。

たった1日の遅れで、数百万円をドブに捨てることになります。

税理士の関与が遅れ、決算ギリギリになってから相談に来られた場合、この「手遅れ」のパターンが後を絶ちません。

還付を受けるための「3つの絶対条件」

あなたの会社が還付を受けられるか、以下のチェックリストで確認してください。

条件①:「課税事業者選択届出書」を期限内に出しているか

前述の通り、創業期であれば「期末まで」に提出が必要です。これを忘れた時点でゲームオーバーです。

条件②:原則課税を選んでいるか(簡易課税はNG)

消費税の計算には「簡易課税」という簡便な方法がありますが、これを選ぶと還付は受けられません。

必ず「原則課税」で申告する必要があります。

条件③:「2年縛り」をクリアできるか(シミュレーション必須)

一度「課税事業者」を選択すると、強制的に「2年間」は課税事業者のままとなります。

ここが判断の難しいポイントです。

● 1期目: 巨額の設備投資で還付(+200万円)

● 2期目: 売上が急増し、多額の納税(▲50万円)

このケースなら、トータルでプラス(+150万円)なのでOKです。しかし、2期目の売上が爆発的に伸びて納税額が還付額を上回ってしまうと、「免税事業者のままでいた方が得だった」という事態になりかねません。

そのため、「1期目の還付額」と「2期目の納税予測」を天秤にかける高度なシミュレーションが不可欠です。

※さらに注意!1,000万円以上の設備投資(高額特定資産)をした場合は、縛りが「3年間」に延び、その間は簡易課税にも戻れません。

これを知らずに安易に還付を受けると、3年目に大赤字になるリスクがあります。

創業融資・設立とセットで考えるべき理由

消費税還付は、単発のテクニックではありません。

「いつ会社を作り(設立日)」「いつ決算月にして(事業年度)」「いつ大きな買い物をするか(投資計画)」という、創業の設計図すべてが絡み合います。

● 設備投資を決算月またぎにしない(還付時期を早めるため)

● 資本金をあえて1,000万円未満にする(選択権を持つため)

● 設立初年度の期間をなるべく長く取る(還付対象期間を伸ばすため)

これらはすべて、設立登記をする「前」に相談していただかないと、調整ができません。

まとめ:その数百万円、本当に捨てていいですか?

スタートアップにとって、創業期のキャッシュは血液です。

制度を知らなかった、届出が1日遅れた、という理由だけで数百万円を失うのは、あまりにも勿体無いことです。

プラスト税理士法人では、法人設立の段階から「消費税還付」と「将来のExit」を見据えたシミュレーションを行います。

「自分の会社は還付を受けられるのか?」「今から届出をして間に合うのか?」 不安な方は、1日でも早くご相談ください。その1日が、数百万円の差になるかもしれません。

- 消費税還付も逃さない「統合型経理BPO」についてはこちら 経理アウトソーシング

- まず全体像を知りたい方はこちら 【創業1・2期】スタートアップが税務で死なないための失敗7選と完全対策ガイド

- カテゴリー

- 日付

- 関連キーワード

- スタートアップ 経理 アウトソーシング BPO 消費税 還付

03-4500-4482

03-4500-4482