【SO発行】従業員が破産する「税制非適格」の恐怖|55%課税を防ぐ5つの絶対要件

ストックオプションで従業員が破産?「税制非適格」の55%課税を防ぐ要件と発行時の絶対ルール

数多くのスタートアップをM&A・Exitへ導いてきたプラスト税理士法人です。

私たちは「出口」を知っているからこそ断言できます。

ストックオプション(SO)は、設計を間違えると「夢の報酬」ではなく「従業員への時限爆弾」になります。

本記事では、経営者が知らずに踏んでしまうSO発行の「税務地雷」と、従業員を守るための「税制適格SO」の鉄則について解説します。

「従業員に報いるために、ストックオプション(SO)を出したい」 その想いは素晴らしいですが、税務の知識がないまま発行するのは危険すぎます。

SOには「天国(税制適格)」と「地獄(税制非適格)」の2つのルートがあります。

もし設計ミスで「地獄ルート」に入ってしまうと、IPOやM&Aで株が行使できた瞬間に、従業員に対して最大約55%の税金が襲いかかります。

しかも最悪なのは、「株を売って現金化する前」に税金を払えと言われるケースがあることです。

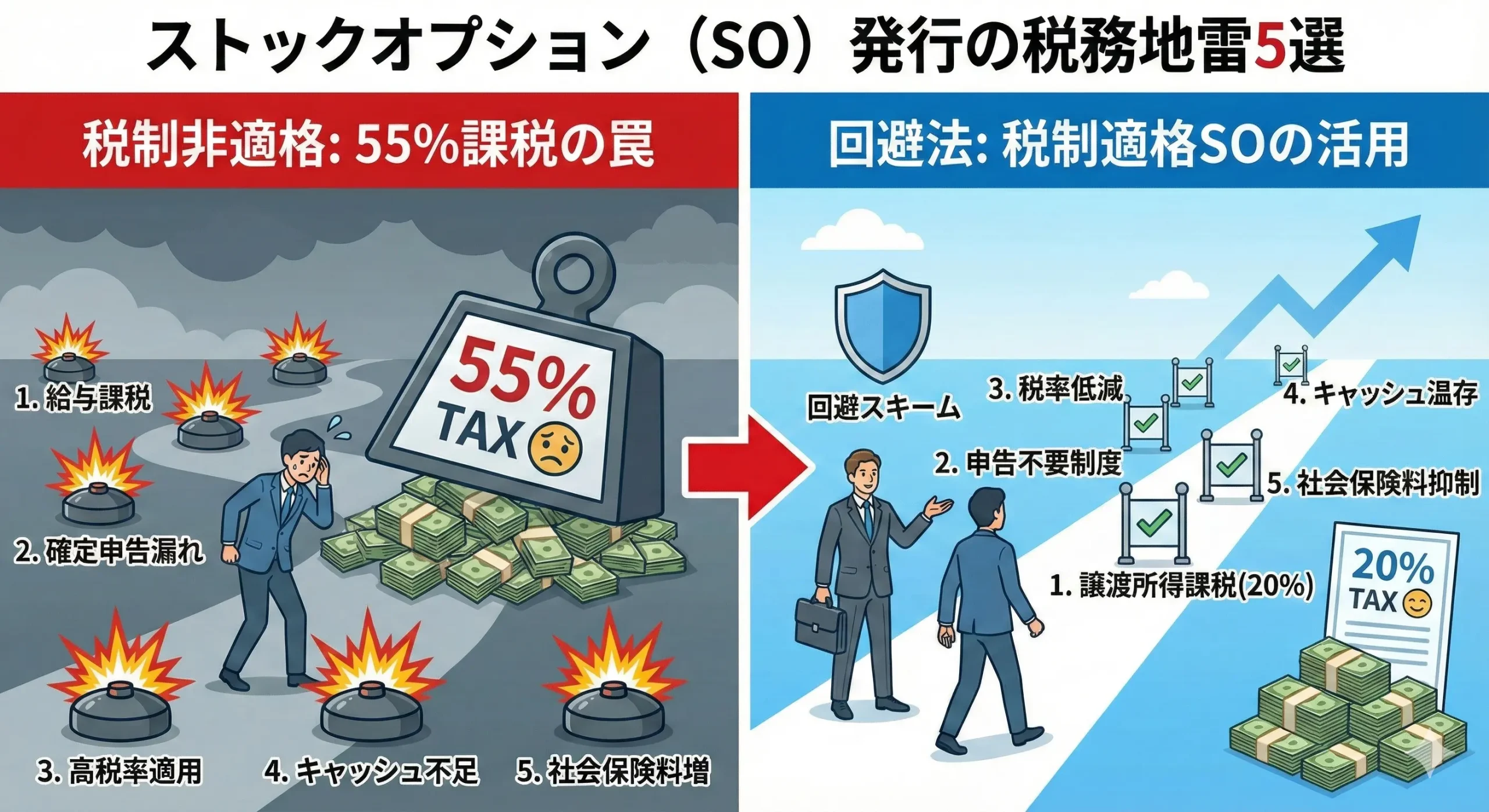

今回は、スタートアップ経営者が絶対に避けるべき、SO発行にまつわる5つの税務地雷を解説します。

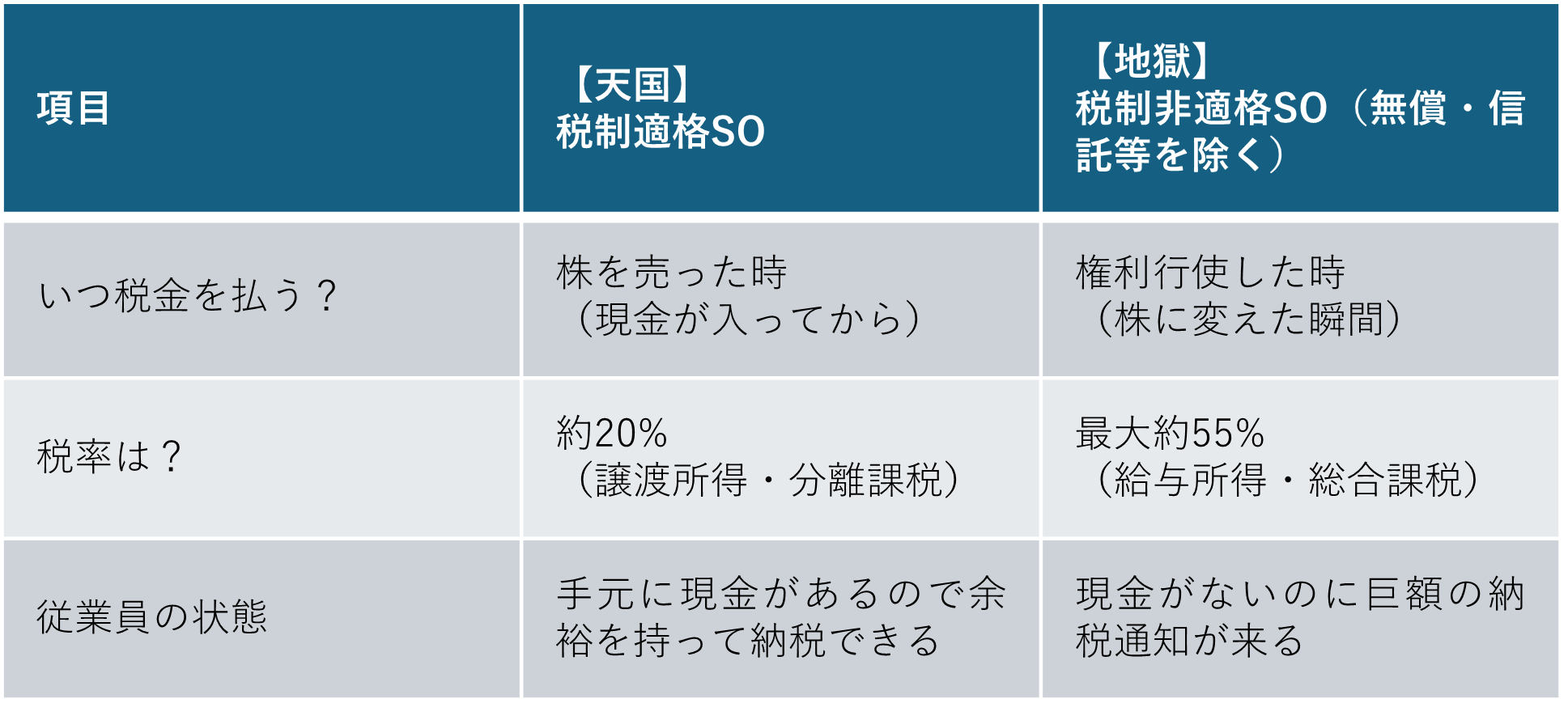

そもそも「税制適格」と「非適格」は何が違うのか?

細かい要件の前に、まずは「結論(手残りとタイミング)」の違いを理解してください。

表で見ると、その差は歴然です。

【天国と地獄の比較表】

結論: 従業員を守るなら、何が何でも「税制適格」の要件を満たす必要があります。

経営者が踏み抜く「税務地雷」5選

なぜ意図せず「地獄ルート(非適格)」になってしまうのか?

よくある失敗パターン(地雷)を紹介します。

地雷①:権利行使価額の年間上限(1,200万円)オーバー

税制適格と認められるためには、「年間の権利行使価額が1,200万円を超えてはいけない」というルールがあります。

信託型SOなどのスキームを使わない限り、この枠を超えた分(あるいは全て)が非適格扱いになります。

「活躍した役員に大量に渡したい」と安易に大量発行すると、受け取った本人が税金で苦しみます。

※最新トレンド:上限枠の拡大について

令和6年度の税制改正により、設立5年未満などの一定条件を満たす株式会社は、この上限が「年間3,600万円」まで拡大されました。

ただし、これには社外高度人材活用制度の認定など複雑な手続きが必要です。

安易に「枠が増えた」と思い込まず、必ず専門家に確認してください。

地雷②:契約締結後の「届出」忘れ

SOの契約を結んだら、翌年の1月31日までに「税務署への届出書(特定新株予約権の付与に関する調書)」を提出しなければなりません。

これを1日でも忘れると、問答無用で「非適格」に転落します。

「設立間もないから知らなかった」は通用しません。

地雷③:「株式保管委託契約」を結んでいない

税制適格の要件には、「行使して取得した株は、証券会社などで管理(保管委託)すること」というルールがあります。

「とりあえず行使して、株券を自分の金庫に入れておこう」はNGです。

発行時点で証券会社等との契約スキームを組んでいないと、適格要件を満たせません。

地雷④:行使期間の「2年〜10年ルール」を無視

税制適格SOは、権利行使できる期間が決まっています。

● 原則: 付与決議から「2年経過後 〜 10年経過するまで」の間。

「入社してすぐ(1年目)に行使させたい」とか「15年かけてゆっくり行使させたい」といった設計にすると、非適格になります。

地雷⑤:外部協力者(社外アドバイザー等)への付与

税制改正により緩和されつつありますが、原則として税制適格SOは「自社の取締役・従業員」が対象です。

(※認定社外高度人材活用制度などを使えば外部も可能になりましたが、手続きが複雑です)

何も考えずに、業務委託のエンジニアや社外アドバイザーに「適格SO」のつもりで渡してしまうと、後でトラブルになります。

「非適格」が招く最悪のシナリオ(キャッシュフロー破産)

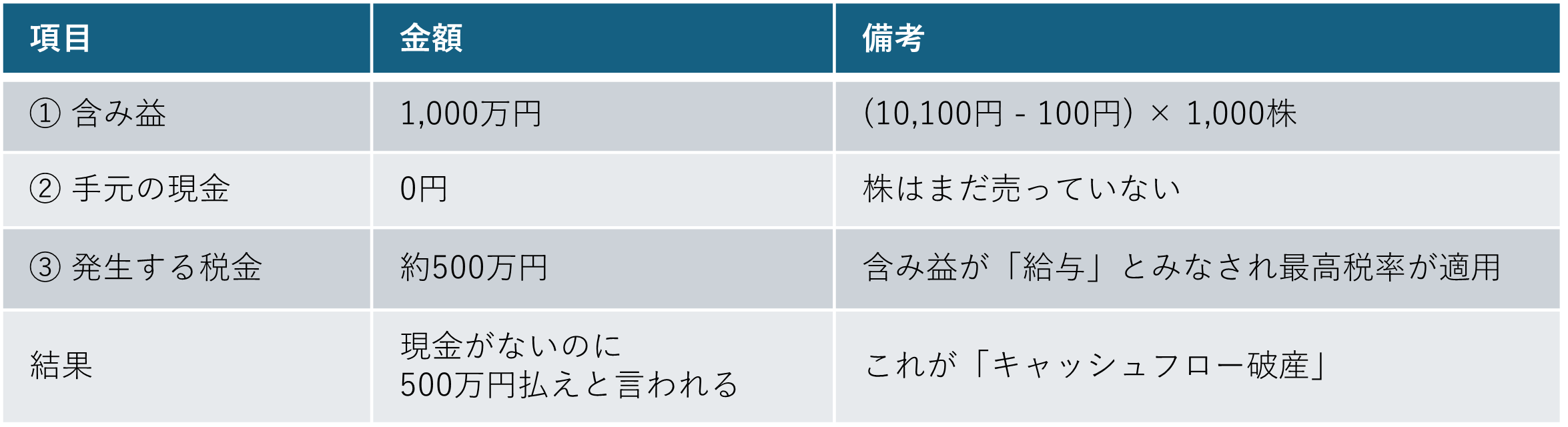

地雷を踏んで「非適格」になった場合、従業員にどのような悲劇が起きるのでしょうか。

【恐怖のシミュレーション】

● SOの行使価格(買う権利):1株 100円

● IPO時の株価:1株 10,100円

● 保有数:1,000株

この従業員が、上場直後に「よし、株に変えよう(行使)」としたとします。

まだ株は売っていません。持っているだけです。

【従業員の家計簿】

税務署からは容赦なく納税通知が来ます。

「税金を払うために、せっかく手に入れた株を慌てて売る(しかも市場価格を崩しながら)」という本末転倒な事態に陥ります。

有償ストックオプションなどの選択肢

「どうしても外部協力者に渡したい」「1,200万円の枠を超えたい」

その場合は、無理に適格要件に当てはめるのではなく、最初から「有償ストックオプション」や「信託型ストックオプション」といった別スキームを検討すべきです。

これらは発行時のコストや設計難易度が高いですが、税務リスクをコントロールできるメリットがあります。

まとめ:SO発行は「資本政策」の一部です

ストックオプションは、契約書をコピペして作れるものではありません。

株価算定(バリュエーション)、割当対象者の選定、そして税制適格要件のクリア。

これら全てが噛み合って初めて、従業員への「ギフト」になります。

「とりあえず発行して、後で考えよう」は、従業員に対する背信行為になりかねません。

プラスト税理士法人では、スタートアップの資本政策の一環として、税制適格要件を満たしたSO設計や、リスクのない導入支援を行っています。

従業員の未来を守るためにも、発行前に必ず専門家へご相談ください。

- 資本政策・SO設計も支援する「統合型経理BPO」経理アウトソーシング

- まず全体像を知りたい方はこちら 【創業1・2期】スタートアップが税務で死なないための失敗7選と完全対策ガイド

- カテゴリー

- 日付

- 関連キーワード

- スタートアップ 経理 アウトソーシング BPO ストップオプション 税制適格

03-4500-4482

03-4500-4482