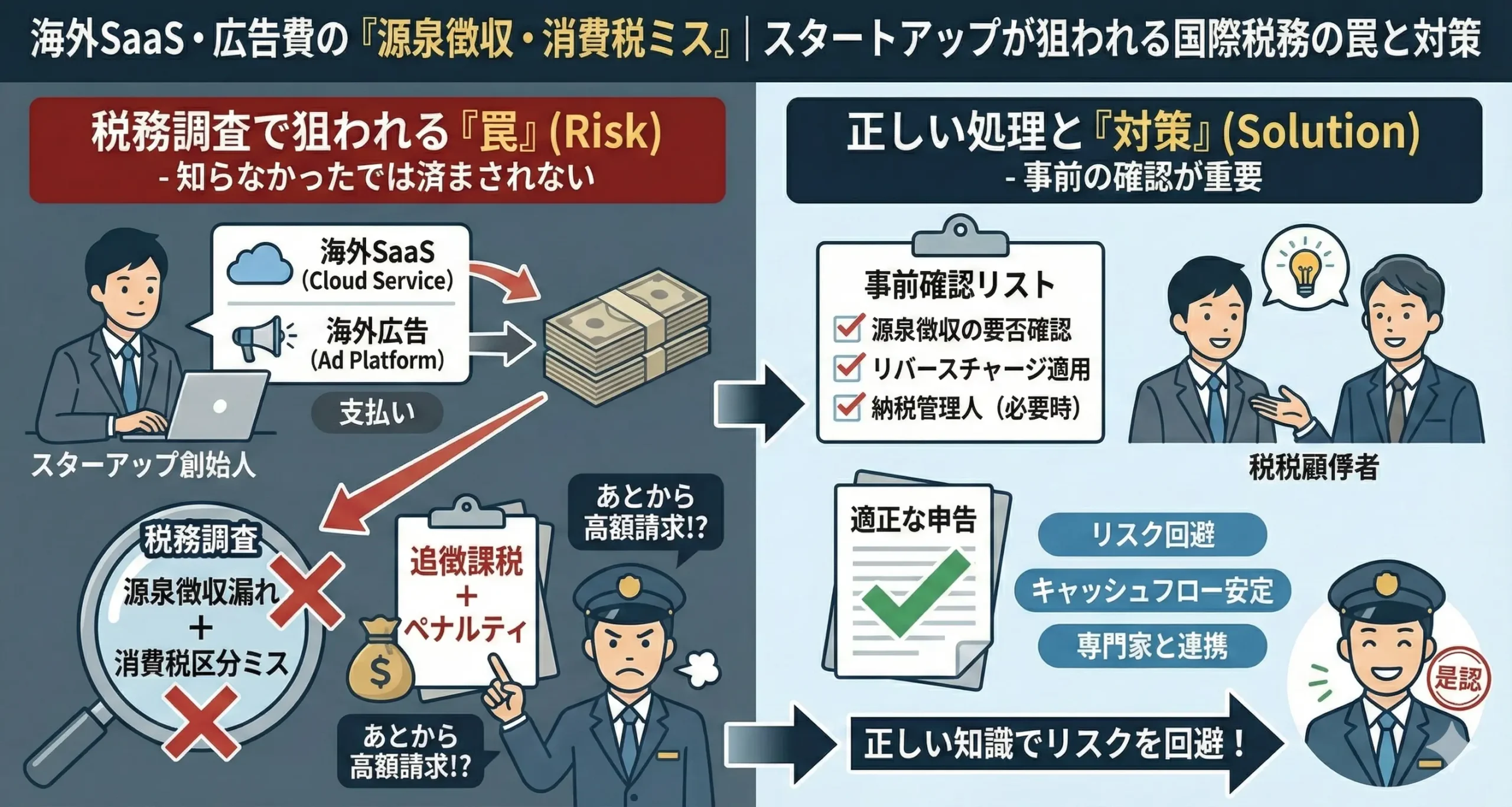

【Google・Meta広告】消費税が0円?「リバースチャージ」の申告漏れで追徴課税される罠

海外SaaSやネット広告費は「税金の未払い」だらけ?スタートアップを狙う国際税務の罠とリバースチャージ

数多くのスタートアップをM&A・Exitへ導いてきたプラスト税理士法人です。

私たちは「出口」を知っているからこそ断言できます。

IPO準備や税務調査で最も「修正」が発生しやすいのが、この国際税務の分野です。

本記事では、多くの起業家が見落としている「海外への支払いにまつわる税金」の複雑なルールを、実務的な視点で取り上げます。

「GoogleやFacebook(Meta)の広告費、請求書を見たら消費税が0円だった。ラッキー!」

「海外の優秀なエンジニアに開発を頼んだ。日本の消費税がかからないから安く済んだ。」

もしあなたが今、このように考えて経理処理をしているなら、数年後の税務調査で「数百万円の追徴課税」を受ける可能性が極めて高いです。

国境を越えたデジタル取引(クロスボーダー取引)が増えたことで、日本の税制は複雑化しています。

特にスタートアップは海外SaaSやクラウドサーバー(AWS/GCP)、ネット広告を多用するため、「無自覚な脱税」状態になりやすいのです。

今回は、海外取引に潜む2大リスク、「消費税(リバースチャージ)」と「源泉所得税」について解説します。

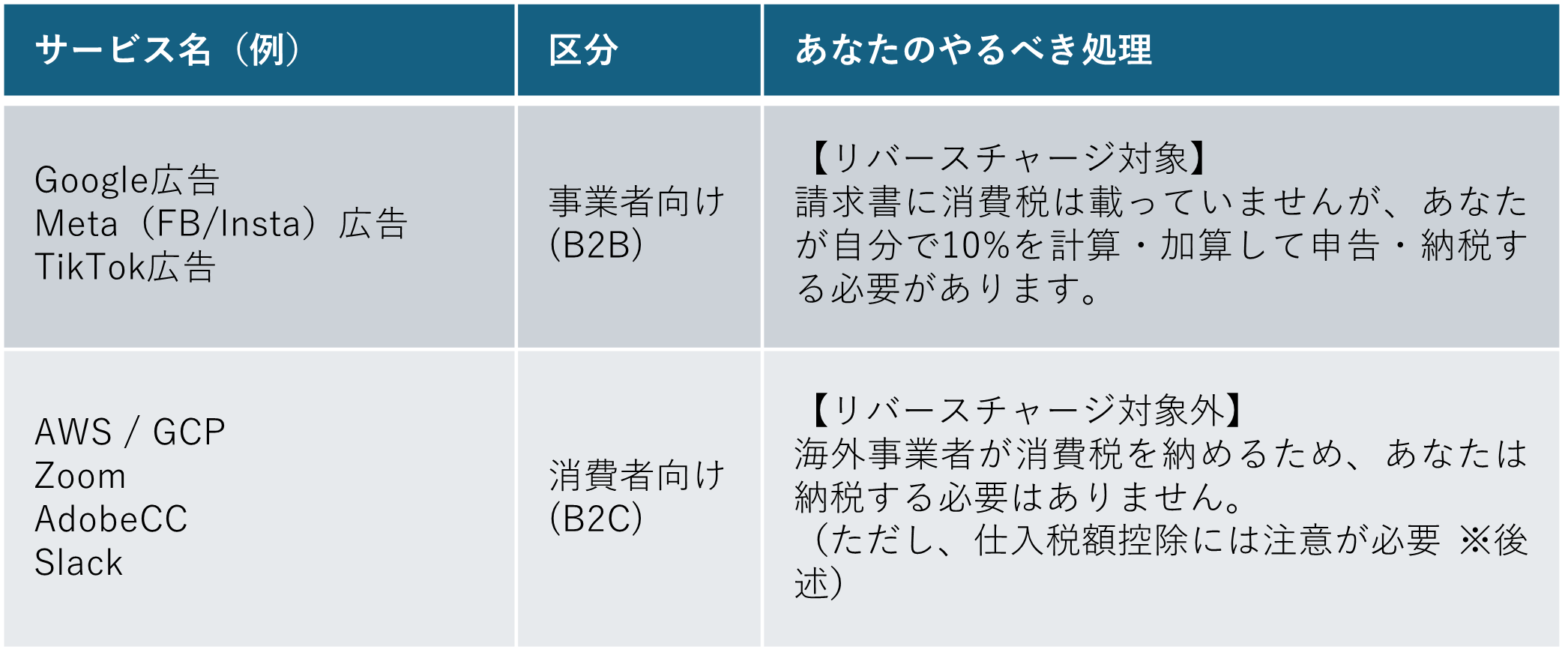

ネット広告・SaaSの罠「消費税リバースチャージ」とは?

Google広告、Meta広告、Zoom、AWSなど、海外企業が提供するサービスを利用する場合、消費税の扱いが国内取引とは異なります。

通常、消費税は「売り手(店)」が預かって納めます。

しかし、海外企業(売り手)からサービスを受ける場合、「買い手(あなた)」が代わりに消費税を計算して、日本の税務署に納めなければならないケースがあります。

これが「リバースチャージ方式」です。

【あなたの使っているサービスはどっち?】

複雑な定義は置いておき、実務上よく使うサービスで分類しました。

【ここが落とし穴!】

「Google広告は消費税がかからないから、10%分お得だ」と勘違いしがちですが、実際は「後で自分で払う」だけです。

これを無視して申告していないと、税務調査で「消費税の申告漏れ」としてペナルティを課されます。

※課税売上割合が95%以上の会社は当面免除されますが、経過措置であるため確認が必要です。

「登録国外事業者」かどうかの確認地獄

さらにややこしいのが、AWSやZoomなどの「消費者向け(B2C)サービス」の扱いです。

これらは原則として、あなたが支払った利用料を経費として消費税控除(仕入税額控除)するためには、相手が日本の国税庁に登録された「登録国外事業者」でなければなりません。

● 相手が登録事業者(例:AWS、Google Cloudなど):請求書に登録番号があり、消費税が含まれているとみなしてOK(控除可能)。

● 相手が未登録事業者(例:小規模な海外SaaS、マイナーなツール): 消費税は含まれていないとみなす(控除不可)。

「海外ツールだから全部同じ処理」で済ませていると、税務調査で「これは未登録事業者なので、消費税控除を取り消します」と否認され、過去に遡って修正を求められます。

海外エンジニアへの支払いは「源泉徴収」が必須?

消費税の次は、「所得税(源泉徴収)」の罠です。

最近では、Upworkなどのプラットフォームを通じて、海外のフリーランスエンジニアやデザイナーに業務委託するケースが増えています。

「相手は海外に住んでいる外国人だから、日本の所得税は関係ないでしょ?」

これは半分正解で、半分間違いです。

業務内容によっては「20.42%」引かないとアウト

日本の税法では、「国内源泉所得」に該当する場合、支払う側が20.42%の源泉所得税を天引きして、日本の税務署に納める義務があります。

● 単なる開発業務(役務提供): 一般的には源泉徴収不要なケースが多い。

● 著作権の譲渡や使用料(ロイヤリティ): デザインやプログラムの権利を買い取る場合など、契約内容によっては源泉徴収が必要になる。

【恐怖の「グロスアップ計算」】

もし源泉徴収が必要な取引なのに、手取り満額(100%)を海外に送金してしまった場合、税務調査で指摘されると、「徴収漏れした分」を会社が自腹で払うことになります。

● 契約: 100万円を支払う

● 本来: 795,800円を送金し、204,200円を税務署へ納税

● ミス: 100万円をそのまま送金してしまった

この場合、税務署は「100万円は手取り額だ」とみなします。

結果、会社は「約25万円(グロスアップ分)」を追加で納税しなければなりません。

後から海外のエンジニアに「税金分返して」と言っても、まず回収できません。完全に会社の持ち出し(損失)です。

租税条約の届出を忘れるな

「アメリカの企業だから、日米租税条約で免税になるはずだ」

確かに、条約によって免税や減税になるケースは多いです。

しかし、それは自動適用ではありません。

支払日の前日までに「租税条約に関する届出書」を日本の税務署に出していなければ、原則通りの税率(20.42%など)で徴収しなければなりません。

「条約があるから大丈夫だと思って届出を出していなかった」

これも、スタートアップがよくやる致命的なミスです。

まとめ:国際税務は「あとから修正」が一番痛い

国内の取引なら、ミスがあっても相手と話し合えばなんとかなります。

しかし、相手がGoogleやMeta、あるいは海外在住の個人の場合、一度払い過ぎた税金を取り戻したり、徴収し忘れた税金を回収したりするのは「ほぼ不可能」です。

結果として、会社が身銭を切ってペナルティを払うしかありません。

プラスト税理士法人の「統合型経理BPO」では、複雑怪奇なリバースチャージの判定や、登録国外事業者の確認、源泉徴収の要否判定まで、すべてプロが代行します。

グローバルツールを使いこなすスタートアップだからこそ、足元の税務リスクもしっかり管理しましょう。

- 国際税務も丸投げできる「統合型経理BPO」 経理アウトソーシング

- まず全体像を知りたい方はこちら 【創業1・2期】スタートアップが税務で死なないための失敗7選と完全対策ガイド

- カテゴリー

- 日付

- 関連キーワード

- スタートアップ 経理 アウトソーシング BPO リバースチャージ 源泉徴収 国際税務

03-4500-4482

03-4500-4482