【法人税対策】補助金の税金で損しない「圧縮記帳」とは?手残りを最大化する条件と仕訳

補助金をもらって喜ぶのはまだ早い。納税でキャッシュが3割消える「法人税の罠」と圧縮記帳による回避策

数多くのスタートアップをM&A・Exitへ導いてきたプラスト税理士法人です。

私たちは「出口」を知っているからこそ断言できます。

補助金は「採択」がゴールではありません。

「着金後の税務処理」を間違えると、資金繰りが一気に悪化します。

本記事では、せっかく獲得した補助金を税金で目減りさせないための専門テクニック「圧縮記帳」について解説します。

「事業再構築補助金で2,000万円が採択された!」

資金繰りに苦しむスタートアップにとって、返済不要の補助金はまさに恵みの雨です。

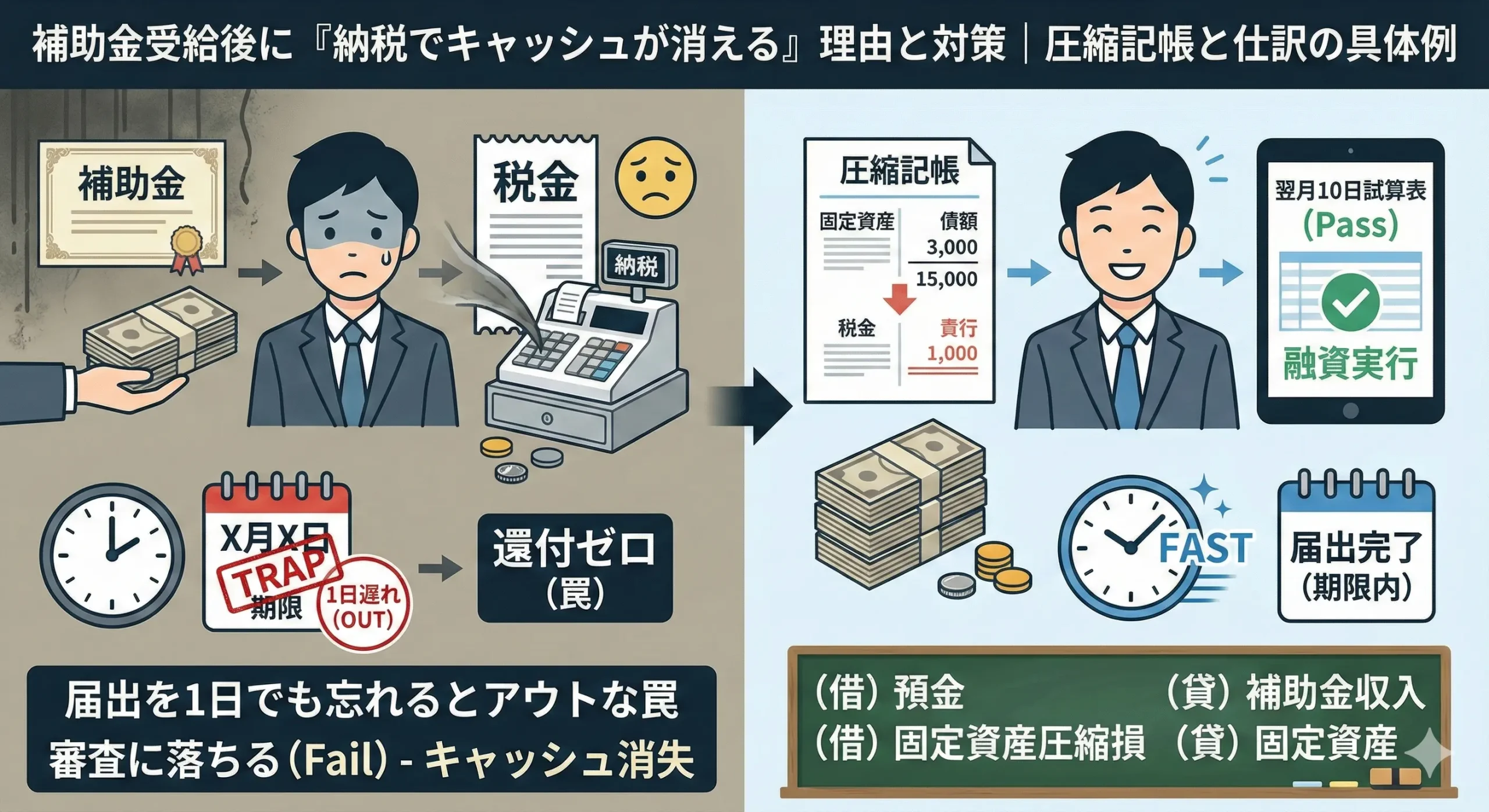

しかし、多くの起業家が入金された後に待ち受ける「税金の罠」を知らず、決算期にパニックに陥ります。

補助金は、税務上は単なる「利益(雑収入)」です。

何の対策もしなければ、最大約30%〜35%(法人税等)が税金として徴収されます。

2,000万円もらったはずが、キャッシュアウトで約700万円が税務署に消えていく。

これでは、何のための補助金かわかりません。

この理不尽なキャッシュ流出を防ぐ唯一の方法が、「圧縮記帳(あっしゅくきちょう)」です。

今回は、補助金受給後の税務リスクと、圧縮記帳を使った具体的な対策について解説します。

なぜ補助金をもらうと「税金」がかかるのか?

まず大前提として、補助金や助成金は「売上」ではありませんが、「会社の儲け(益金)」としてカウントされます。

悲劇のシミュレーション(対策なしの場合)

● 補助金入金: 2,000万円

● 設備投資: 2,000万円(機械装置を購入)

「2,000万円もらって2,000万円使ったんだから、プラマイゼロで税金はかからないはずだ」そう思うのが普通です。

しかし、会計のルールは違います。

● 収入: 2,000万円は、今期の「利益」として全額計上される。

● 経費: 購入した設備2,000万円は、減価償却資産となるため、今期経費になるのはごく一部(例えば5年償却なら400万円だけ)。

結果、「収入2,000万円 - 経費400万円 = 利益1,600万円」 という計算になり、この1,600万円に対して法人税がかかります。

手元にお金は残っていないのに、税金だけが発生する。これが「補助金のキャッシュアウト地獄」です。

税金を消す魔法「圧縮記帳」とは?

このミスマッチを解消するための特例措置が「圧縮記帳」です。

一言で言えば、「補助金で買った固定資産の価値を、帳簿上で無理やり減らす(圧縮する)」処理のことです。

これを行うと、以下のような魔法がかかります。

● 補助金の利益(2,000万円)と、圧縮損(2,000万円)が相殺される。

● 結果、補助金に関わる今期の税金は「ゼロ」になる。

補助金全額を設備投資に使った場合、税金を払わずに済むので、資金繰りへのダメージを回避できます。

【図解】圧縮記帳の仕訳イメージ

会計処理には「直接減額方式」と「積立金方式」がありますが、中小・スタートアップの実務で一般的な「直接減額方式」で見てみましょう。

STEP 1:補助金が入金された時

まず、補助金を「利益」として計上します。

※このままだと、この2,000万に課税されます。

STEP 2:設備を購入した時

通常通り、資産として計上します。

STEP 3:圧縮記帳を行う(ここが重要)

購入した機械の価値を、補助金の分だけ減らして「損失」を作ります。

この「圧縮損 2,000万」が、STEP 1の「雑収入 2,000万」とぶつかり合い、プラスマイナスゼロになります。

これにより、今期の課税所得は増えず、法人税も発生しません。

圧縮記帳は「免税」ではなく「先送り」である

「すごい!これで税金を払わなくて済む!」 そう思った方、少し待ってください。

圧縮記帳には重要な注意点があります。 これは税金が免除される制度ではなく、あくまで「課税の繰り延べ(先送り)」です。

●どういうことか?

STEP 3で機械装置の価値を2,000万円減らして「ゼロ(備忘価額1円)」にしました。

そのため、翌年以降の「減価償却費(経費)」もゼロになります。

・ 圧縮記帳なし: 毎年400万円の経費が計上され、毎年の税金が少し安くなる。

・ 圧縮記帳あり: 毎年の経費がゼロになり、毎年の税金が少し高くなる。

つまり、「最初にドカンと払う税金」を、「将来の数年間に薄く広く分散して払う」ように変更しただけなのです。

トータルで払う税金の額は(税率が変わらなければ)同じです。

それでもスタートアップが圧縮記帳すべき理由

「トータルで同じなら、やる意味あるの?」 そう思うかもしれませんが、スタートアップにとっては「やる意味」しかありません。

1. 「今」のキャッシュを守れる

創業期や成長期のスタートアップにとって、現在の現金は将来の現金より価値が高いです。

手元の数百万を税金で失うより、開発や採用に投資して成長スピードを上げるべきです。

2. 赤字なら使わなくていい

そもそも会社が赤字であれば、補助金利益と赤字が相殺されるため、圧縮記帳をする必要はありません。

「黒字になりそうで、税金が発生しそうな時」だけ使うカードとして持っておくのが正解です。

まとめ:申告書(別表)が必要!税理士に早めの相談を

圧縮記帳は、ただ会計ソフトに入力すれば終わりではありません。 法

人税申告書において「国庫補助金等の圧縮記帳に関する明細書(別表13など)」の作成・添付が必須です。

これを忘れると特例は認められず、後から追徴課税されます。

●「今年、補助金が入った」

●「まだ決算まで時間がある」

という経営者様は、今すぐ担当税理士に「圧縮記帳を検討したい」と伝えてください。もし「よくわからない」と言われたら、スタートアップ税務に強い税理士へのセカンドオピニオンをお勧めします。

- 補助金処理も安心な「統合型経理BPO」についてはこちら 経理アウトソーシング

- まず全体像を知りたい方はこちら【創業1・2期】スタートアップが税務で死なないための失敗7選と完全対策ガイド

- カテゴリー

- 日付

- 関連キーワード

- スタートアップ 経理 アウトソーシング BPO 圧縮記帳 補助金

03-4500-4482

03-4500-4482