【設立前】領収書なしでも経費!「創立費・開業費」の範囲と、黒字を消す「任意償却」の魔法

設立前の出費は「最強の節税カード」になる。創立費・開業費の範囲と領収書紛失時の対処法

数多くのスタートアップをM&A・Exitへ導いてきたプラスト税理士法人です。

私たちは「出口」を知っているからこそ断言できます。

創業前のレシートを捨てる行為は、将来の現金をドブに捨てるのと同じです。

本記事では、スタートアップの特権である「任意償却(好きな時に経費にする魔法)」と、領収書がない場合の泥臭い経費化テクニックについて解説します。

「会社を作る前の打ち合わせ代、個人の財布から出したけど、経費にならないよね?」

「領収書、どこかに失くしちゃった…」

もしあなたが、設立前のレシートをゴミ箱に捨てているなら、今すぐ拾い上げてください。

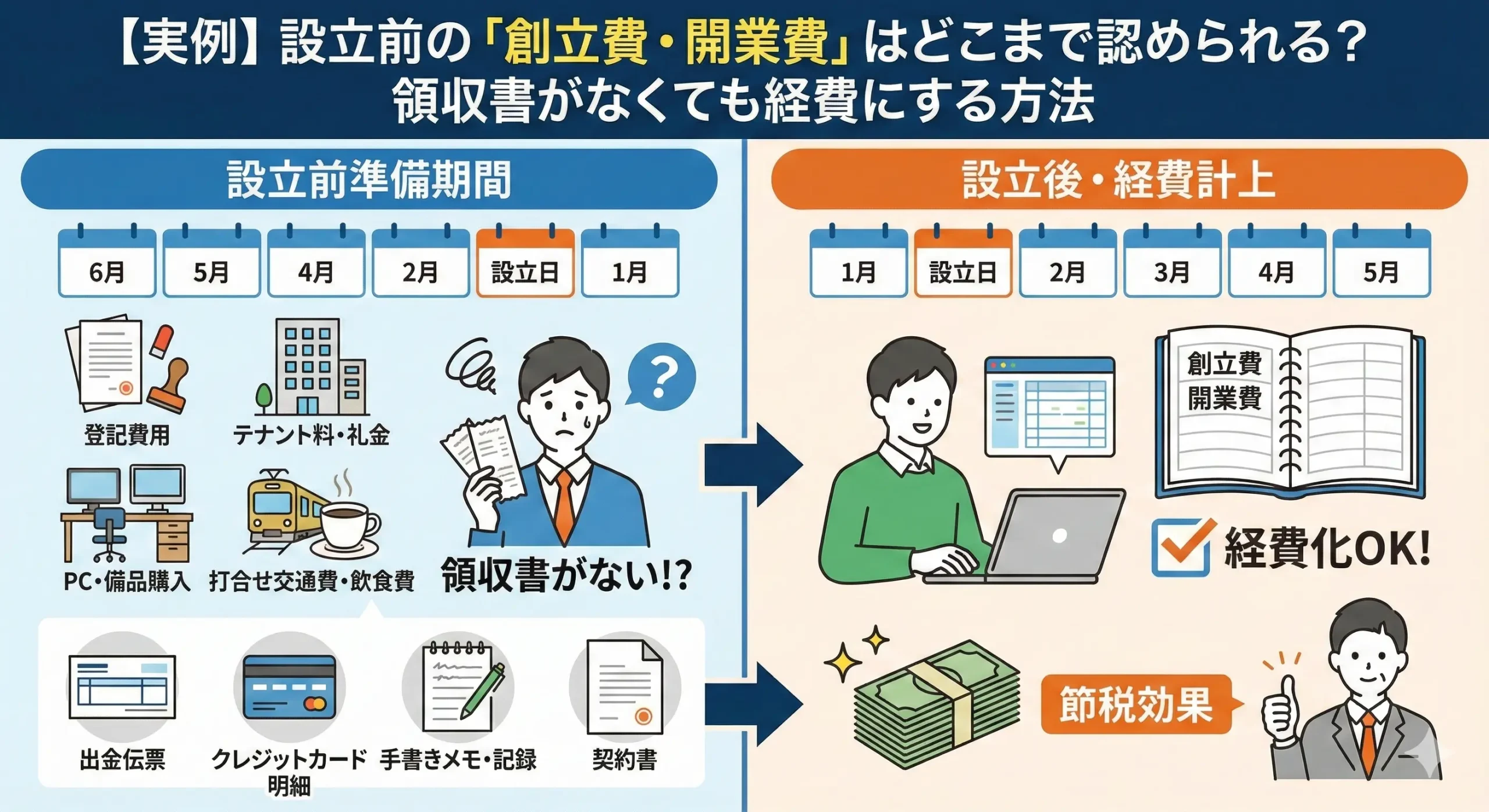

会社設立前にかかった費用は、単なる経費ではありません。 「創立費・開業費」という特別な資産として計上することで、「将来、黒字が出たタイミングで、好きな金額を経費にして税金を消せる」という、最強の節税カード(繰延資産)に変わるからです。

今回は、どこまでが創立費・開業費として認められるのか、そして「領収書がない場合」はどうすればいいのか、実務的な裏技を解説します。

なぜ「設立前の経費」が最強なのか?(任意償却の魔法)

通常の経費は「使ったその年」に計上しなければなりません。

赤字の年に経費を計上しても、節税効果は薄いです。

しかし、設立前にかかった「創立費」と「開業費」は違います。 税務上、「任意償却(にんいしょうきゃく)」という特例が認められています。

任意償却のメリット

● いつでもいい: 設立1年目でも、5年目でも、10年目でも経費にできます。

● いくらでもいい: 全額一括でも、毎年少しずつでもOKです。

つまり、創業期(赤字)は資産として温存しておき、「利益が出て法人税が高くなりそうな年」に、このカードを切って利益を圧縮する(税金を減らす)ことができるのです。

「創立費」と「開業費」の違いと範囲

この2つは似ていますが、明確な期間の区切りがあります。

① 創立費(設立準備〜登記完了まで)

会社の設立登記にかかった費用です。

● 定款作成費用、公証人役場の手数料

● 登録免許税(株式会社なら最低15万円)

● 設立登記を依頼した司法書士への報酬

● 発起人の打ち合わせ費用、設立準備のための交通費

② 開業費(登記完了〜営業開始まで)

会社はできたけど、まだ売上が立つ(営業開始)までの準備期間にかかった費用です。

● オフィスの賃借料、水道光熱費

● PC、デスク、名刺、印鑑などの購入費(※10万円未満のもの)

● 打ち合わせの会議費、接待交際費

● HP作成費、チラシなどの広告宣伝費

● 従業員の給与

【注意】 商品の仕入れ代金(棚卸資産)や、10万円以上の高額な備品(固定資産)は、開業費には含めず、それぞれの科目で処理します。

「領収書がない!」諦める前の救済措置

設立前は個人の財布で支払うことが多く、うっかり領収書をもらい忘れたり、紛失したりしがちです。

原則は「領収書必須」ですが、実務上は以下の方法で経費として認められる可能性があります。

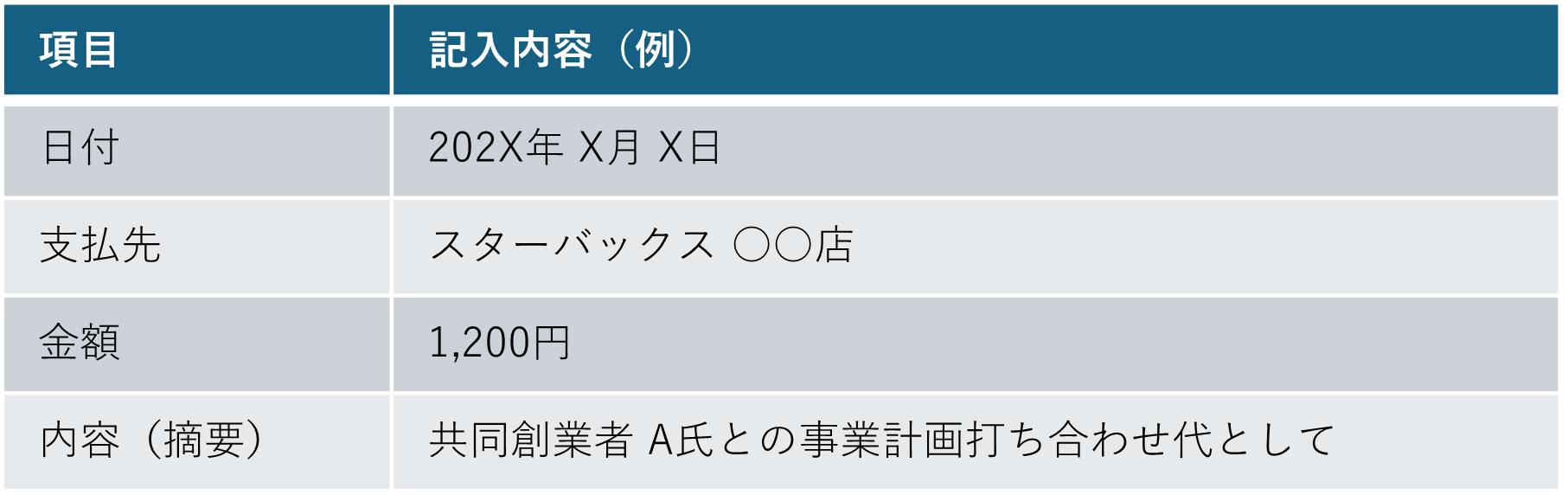

必殺技:「出金伝票(しゅっきんでんぴょう)」を書く

文房具屋や100円ショップで売っている「出金伝票」を使います。

以下の4点を具体的に記入することで、領収書の代わりとして証明力を持たせることができます。

さらに証拠を固めるテクニック

● カレンダーや手帳と突合する: 「この日に○○氏とアポがあった」という記録があれば、出金伝票の信憑性が増します。

● クレカ明細や通帳記録: 領収書がなくても、クレジットカードの利用明細や通帳の出金記録があれば、出金伝票とセットにすることで強い証拠になります。

※ただし、あまりに金額が大きい場合や、頻度が異常に多い場合は、税務調査で否認されるリスクがあります。

「万が一の救済策」と考えてください。

個人の財布から出したお金はどう処理する?

設立前は「法人の銀行口座」がまだ存在しません。

そのため、社長個人のポケットマネーや個人口座から支払うことになります。

この場合の経理処理(仕訳)は、以下のように「役員借入金」として処理します。

(借方)創立費 10,000円 / (貸方)役員借入金 10,000円

これは「会社が社長から1万円借りて、経費を払った」という意味になります。

この「役員借入金」は、会社が儲かった時に、無税で社長個人に返金(会社から引き出し)することができます。

つまり、設立前の領収書を集めることは、「将来、社長が会社から非課税でお金を回収する権利」を貯金しているのと同じことなのです。

まとめ:レシート1枚が将来のキャッシュを守る

「細かいレシートなんて面倒くさい」 その気持ちは分かります。

しかし、スタートアップにとってキャッシュは命です。

創業前の打ち合わせのコーヒー代、法務局に行くための電車賃。

これらを積み上げれば数十万円、数百万円になります。

それを「開業費」として計上しておけば、将来大きな利益が出た時に、法人税を数十万円単位で節約できるのです。

プラスト税理士法人では、領収書の丸投げ記帳代行から、これらの開業費を漏らさず計上するサポートを行っています。

「これって経費になる?」と迷ったら、捨てる前にまずはご相談ください。

- 面倒な領収書整理も丸投げ「統合型経理BPO」経理アウトソーシング

- まず全体像を知りたい方はこちら 【創業1・2期】スタートアップが税務で死なないための失敗7選と完全対策ガイド

- カテゴリー

- 日付

- 関連キーワード

- スタートアップ 経理 アウトソーシング BPO 創立費 開業費 任意償却

03-4500-4482

03-4500-4482